[vc_row][vc_column][vc_column_text]

שאלה: עדכון מקצוע לצורך אובדן כושר עבודה – סיטרין

לקריאה נוספת על ייעוץ פנסיוני אובייקטיבי ללקוחות פרטיים[/vc_column_text][vc_toggle title="נגישות – לחצו כאן לקריאת השאלה והתשובה" el_id="1499073945991-5f3d99e5-c73e"]

שאלה: עדכון מקצוע לצורך אובדן כושר עבודה

עד כמה כדאי למבוטח לצמצם את הגדרת המקצוע בגין רכיב אובדן כושר עבודה. האם מוטב לרשום מקצוע אחד או שניים ומה המשמעות של רישום שני מקצועות?

מה ההבדל בין אובדן כושר עבודה בפוליסת ביטוח מנהלים לבין רכיב זה בקרן פנסיה?

תשובה

רישום שני מקצועות או עיסוקים תלוי בדרישת חברת הביטוח. בדרך כלל זו מבקשת עיסוק או מקצוע אחד. רישום של שני עיסוקים או מקצועות יעיל פחות למבוטח, מכיוון שחברת הביטוח מרחיבה את מנעד האפשרויות שלה לא לקבל את תביעת הביטוח.

אי כושר בביטוח מנהלים אינו קבוע בהגדרתו והרחבותיו, לעומת ההגדרה שמאוד דומה בין קרנות הפנסיה השונות.

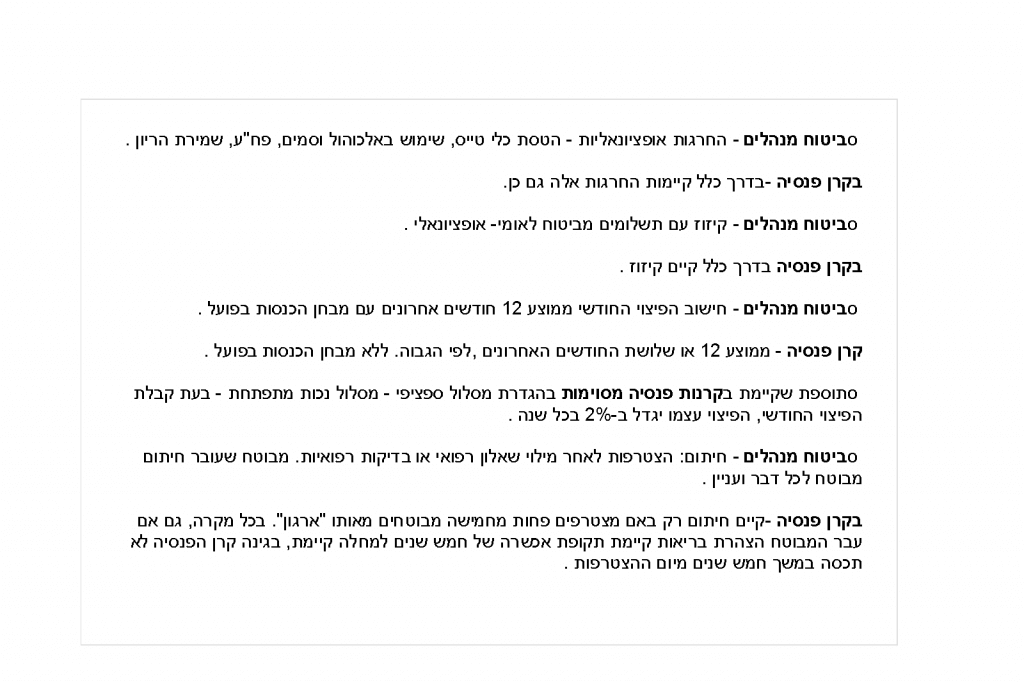

עלות הכיסוי

ביטוח מנהלים – עלות הכיסוי יכולה להיות קבועה לאורך כל חיי הפוליסה או עולה כל שנה לפי גיל המבוטח. העלות יכולה להתווסף לפוליסת חיסכון או להגזר כחלק מהתקציב לתכנית.

עלות הכיסוי לרוב גבוהה יותר מכיוון שחברת הביטוח מרוויחה או מפסידה עקב דחיית או קבלת תביעה.

קרן פנסיה – עלות משתנה כחלק מהתקציב לקרן הפנסיה, כנגזרת מהחיסכון.

קרן הפנסיה אינה מרוויחה או מפסידה עקב היותה פועלת במנגנון ביטוח הדדי.

תקופת המתנה

ביטוח מנהלים – תקופת המתנה מיום קרות האירוע ועד תשלום הפיצוי בין אפס לשישה חודשים. השכיח: שלושה חודשים.

קרן פנסיה – שלושה חודשים.

פרנצ'יזה

ביטוח מנהלים – ייתכן וקיימת תוספת "פרנצ'יזה" – תשלום רטרואקטיבי של חודשיים לאחר תקופת ההמתנה. אופציונאלי.

קרן פנסיה – בדרך כלל קיימת פרנצ'יזה.

הגדרה עיסוקית

ביטוח מנהלים – הגדרה עיסוקית, מקצועית או כל עיסוק סביר אחר.

קרן פנסיה – אדם שנבצר ממנו לעבוד בעבודתו או עבודה הולמת אחרת, התואמת להשכלתו, ניסיונו, הכשרתו.

אילה אבני, יועצת פנסיונית, סיטרין ייעוץ פנסיוני[/vc_toggle][/vc_column][/vc_row]