6. ייעוץ פנסיוני פרטי = כסף

החלטות נכונות בשלב מוקדם יחסית של תקופת החיסכון הפנסיוני עשיות להניב חיסכון של מאות אלפי שקלים.

החלטות נכונות בשלב הפרישה בתכנון הטבות מס מירביות ובחירה נכונה בין קבלת סכום חד פעמי וקצבה חודשית עשיות לחסוך לך מאות שקלים בכל חודש מגיל הפרישה.

התאמת הכיסויים הביטוחים המתאימים ביותר עבורך, למקרה פטירה, מקרה של אבדן כושר עבודה וכיסויים ביטוחיים אחרים. כך תוכל לבדוק האם אתה רוכש כיסוי ביטוחי גבוה מדי, או נמוך מדי, או כיסוי ביטוחי שלא ישולם בפועל עקב רכישה מעל תקרה מסוימת או רכישת ביטוח כפול שלא ישולם פעמיים.

הפחתת עלויות הכיסוי הביטוחי תועיל בהפחתת ההוצאות החודשיות שלך או בהגדלת החיסכון הפנסיוני.

כנראה יהיה החיסכון המשמעותי ביותר שתבצע בחייך. והכי חשוב- שקט נפשי שהתיק שלך נבדק כראוי ושודרג לאופטימום – הן בהיבט הכיסויים הביטוחיים, הן בהיבט החיסכון, והן בהטבות מס.

7. נוחות מירבית בארגון החומר לפגישה

"סיטרין ייעוץ פנסיוני" הנה מראשוני המנויים על מערכת "המסלקה הפנסיונית" שהוקמה ביוזמת משרד האוצר.

המסלקה הפנסיונית נועדה בין היתר לשדר את כל הנתונים בכל החיסכון הפנסיוני שלך מול כל ענף הביטוח.

אין צורך ללקט את הדוחות השנתיים ולחפש את "הפוליסות האבודות" שאולי מעולם לא קיבלת. אנו ב"סיטרין" נאסוף את כל החומר עבורך.

סיטרין ייעוץ פנסיוני לפרט – מחויבים לשפע הכלכלי שלך, ושלך בלבד!

אז מה נותר לעשות? ליצור קשר ולהתחיל לייצר שפע כלכלי!

מה כולל תהליך ייעוץ פנסיוני ללקוחות פרטיים?

1. בדיקת תקינות התכניות הפנסיוניות וההפקדות

האם הפקדות המעסיק כפי שמופיעות בתלושי השכר, ונגזרות גם מתשלומיו לתגמולים ולפיצויים, וגם מהפקדות העובד לתגמולים אכן מופיעים באופן זהה גם ברישומי הקופות השונות?

הבדיקה מיועדת לאתר את כל התקלות הנובעות מבדיקת תשלומים: מחד, מה התכוון המיועץ / חשב השכר, מה התכוון סוכן הביטוח ומה התכוון היצרן הפנסיוני (חברת הביטוח, קרן הפנסיה, קופת גמל, קרן השתלמות); ומאידך, מה התקבל בפועל לכל רכיב בכל תכנית (תגמולי עובד, תגמולי מעסיק, פיצויים, אי כושר, שונות).

האם הפקדות העצמאי לפנסיה כפי שמופיעות בחשבון הבנק נקלטים נכונה בקופות השונות?

האם הפקדות המעסיק מתאימות לחקיקה?

האם הפקדות העצמאי מותאמות להטבות מס?

האם השכיר בעל השליטה מוציא שכר לעצמו התואם את הטבות המס יחסית לדיבידנד שמשך או כספים שמשאיר בחברה?

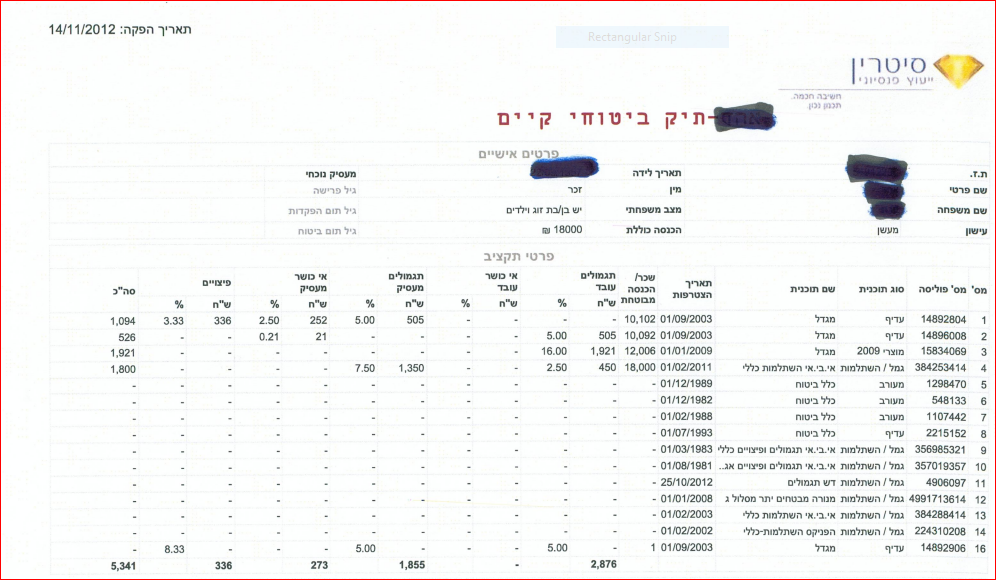

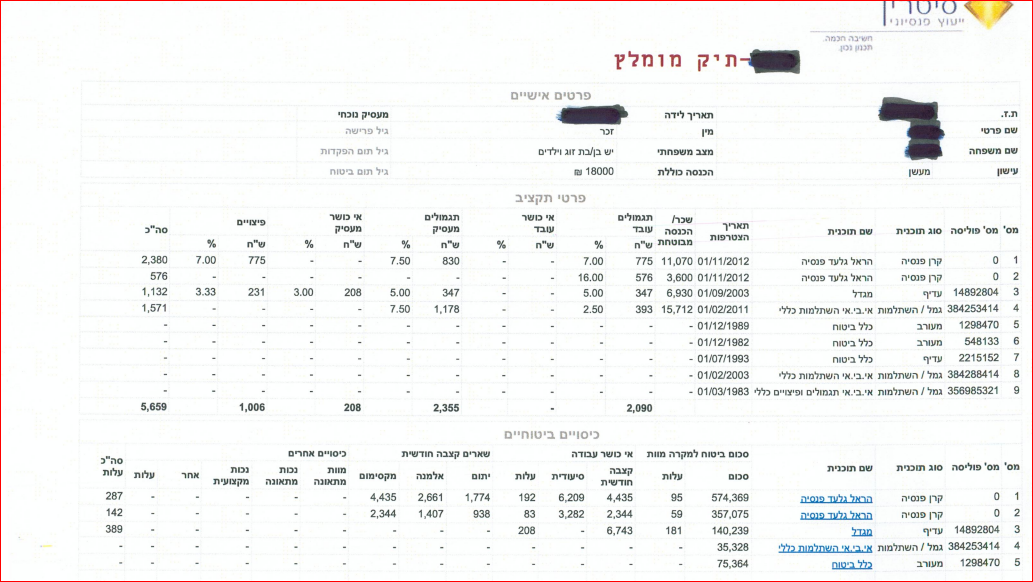

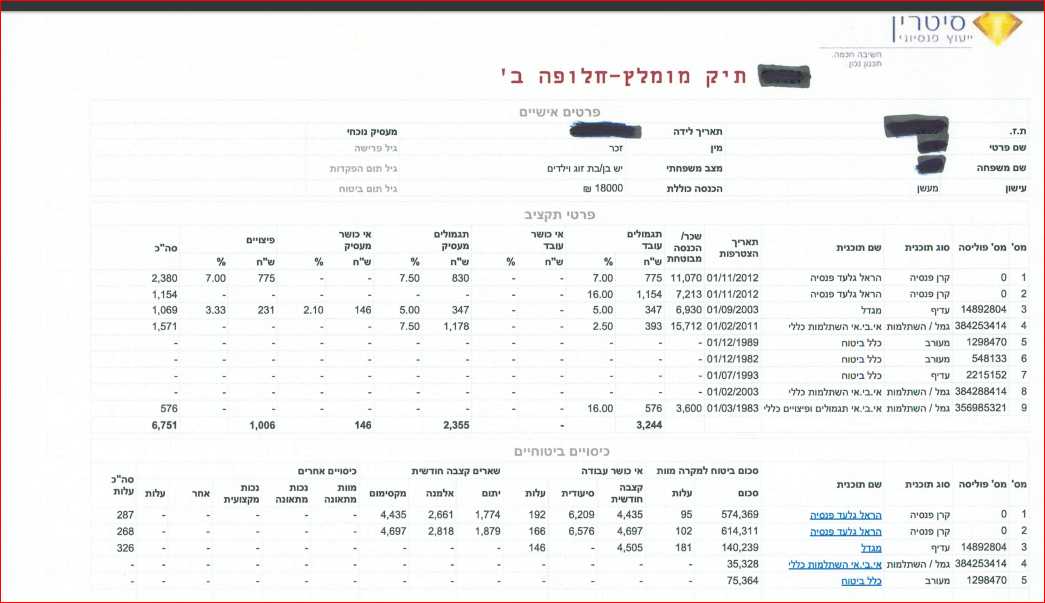

2. פירוט כל תוכנית פנסיונית בנפרד וסקירת כל פרטי התוכנית

מתי התוכנית נפתחה, באיזו חברה, מה סיווגה (מטרתה) ומספרה.

אם ומתי הוקפאה, מסלול ביטוח, סוג התכנית למימוש עתידי – סכום חד פעמי או קיצבה.

דמי ניהול, רמת סיכון, כיסויים ביטוחיים, מקורות הכספים: עצמאי\שכיר: מי המעסיק, מה לתגמולים ומה לפיצויים.

יתרונות וחסרונות התכנית בהשוואה לאלטרנטיבה של אפיק השקעה אחר: תשואות וחשיפה למניות.

3. הדמיית כל התיק הפנסיוני הקיים באמצעות סימולציה

כל התכניות הקיימות, לרבות קופות גמל, ביטוחי מנהלים מכל הזמנים והסוגים, קרנות פנסיה ותיקות וחדשות, קרנות השתלמות, כיסויים נפרדים עבור אי כושר, תאונות אישיות, ריסק נפרד ועוד.

הסימולציה משקפת תחזית חיסכון צפוי מכל התכניות, פירוט חיסכון צבור, עלויות וכיסויים ביטוחיים, תקציב לכל תכנית, ופרטי התכניות: סוג המוצר, דמי ניהול, מס הפוליסה ועוד.

4. הצגת התקלות

- תשלומים לא מתאימים

- כיסויים לא מספקים

- כיסויים ביטוחיים עודפים/ חסרים

- תכניות ללא הטבות מס

- הפקדות שאינן תואמות הטבות מס

- עלויות גבוהות מדי לכיסויים ביטוחיים, מסלול ביטוחי שאינו מתאים למבוטח

- מסלול השקעות מנוגד לתפיסת העולם של המבוטח

- תמהיל לא אופטימאלי בין תכניות פנסיוניות

- ועוד

5. סיכום הכולל את ממצאי הייעוץ הפנסיוני וחוות דעת כוללת

- שינויים עקב שיקולים מקצועיים

- שינויים עקב שיקולים מסחריים: הדמיה של השפעת שינוי בדמי ניהול על חיסכון צפוי

- שינויים עקב שיקולי נתונים אישיים של המבוטח

- המלצות לביטול תכניות עקב כפילויות

- שינוי תקציב לתכניות השונות

- שינוי מסלול ביטוחי בתכניות השונות

- שינוי מסלול השקעה או מעבר לקופה שונה – מתן כלים לבחינת המוצר הקיים לעומת המוצרים המקבילים אצל יצרנים שונים תוך השוואת ביצועים בשוק ההון, לרבות פרמטרים שונים להשוואה שיוסברו בפגישה (מדד שארפ, מדד אלפא, מדד נזילות ועוד)

6. המלצות פרקטיות לביצוע

- המלצות תוך בדיקת כדאיות כלכלית באלטרנטיבות שונות תוך שימוש בתוכנות סימולציה מתאימות.

- המלצות לביצוע שינויים עקב התקלות שנמצאו בתיק. ההמלצות כוללות שיקולי צרכים ביטוחיים ופנסיוניים בחישוב כלכלי מדויק.

הייעוץ הפנסיוני בבנק – האם הוא כדאי?

חוק בכר יצר מציאות פנסיונית חדשה, בה יש שני סוגי משווקים – סוכני ביטוח ויועצים פנסיונים בבנק.

תיק פנסיוני של עובד, המנוהל בבנק, בא במקום ניהול התיק באמצעות סוכנות הביטוח של המעסיק.

לכן, העמלות שמשלמות חברות הביטוח וקרנות הפנסיה לסוכן הביטוח, עוברות לאחר הייעוץ לבנק, בהתאם להסכמי ההפצה שיש לו עם היצרנים הפנסיונים השונים.

דוגמה ל"ייעוץ חינם בבנק"- עמית בקרן פנסיה עם פרמיה חודשית קבועה של 2000 ש"ח בחודש (לפי שכר חודשי של כ- 10,000 ש"ח) , ישלם לבנק מגיל 30 ועד גיל 67 עמלה של: 96,805 ש"ח!!

הבנק אינו יכול ליצור שום קשר עם המעסיק וינהל את התיק הפנסיוני לעובד באופן פרטני, במקום סוכן הביטוח. עקב כך- אין ניצול של יתרון לגודל עבור המעסיק ועבור העובד, והמעסיק בעצם הוסיף לעצמו "עוד סוכן ביטוח" שהוא היועץ הפנסיוני בבנק.

תוספת זו רק מכבידה תפעולית, ומסרבלת את דוח הגבייה. זו הסיבה שהבנקים עובדים כיום בנתח שוק קטן מאוד יחסית, אינם מטפלים כמעט בפוליסות ביטוחי מנהלים או פוליסות אחרות בחברות הביטוח, ועיקר לקוחותיו הם עצמאים.

קראו גם על:

לכן ייעוץ פנסיוני אובייקטיבי, מקצועי ובעלות הנמוכה ביותר הוא מהיועץ העצמאי, בעלות ייעוץ עבר הייעוץ עצמו, ללא קבלת עמלות כלשהן מענף הביטוח.

מידע נוסף לקריאה: