מהי קופת גמל להשקעה?

רשות שוק ההון השיקה לפני כ- 4 שנים מכשיר השקעה עבור כספי פרט- קופת גמל להשקעה. מדובר במכשיר חיסכון פרטי לגמרי, נזיל בכל עת, בדיוק כמו כל תכנית חיסכון פרטית בבנק, קרנות נאמנות, תעודות סל, תיק מנוהל בבית השקעות וכו'.

נקבע כי ניתן להשקיע בקופה זו עד 70,000 ₪ צמוד למדד יולי 2016, כלומר 71,337 ₪ נכון לשנת 2020.

גם בקופה זו נשלם מס רווחי הון של 25% מהרווחים.

אז מה הועילו חכמים?

במסגרת ייעוץ פנסיוני ובניגוד לתוכנית פיננסית רגילה, המס על הרווחים ינוכה רק בפדיון הקופה, ולא בכל שנה כמו בכל תכנית רגילה, וזה ייתרון אדיר. מדוע? נניח שיש לי תכנית חיסכון במשך שנתיים, ועכשיו אני פודה אותה. התכנית הרוויחה בשנה הראשונה 4%, ובשנה השניה הפסידה 4%.

מה יקרה בתכנית פיננסית רגילה? בשנה הראשונה אשלם מס רווחי הון שהם 25% מרווח של 4%, כלומר אשלם 1% מס. בשנה השניה אין מס כי הקופה הפסידה. ומה יקרה בהשקעה בקופת גמל? לא אשלם מס בכלל, כיוון שבעת הפדיון הקופה לא הרוויחה: 0% רווחים= אפס מס. יתרה מזאת, נוכל לשנות את מסלולי השקעה בקופת גמל (יותר/ פחות מניות בקופה), והפעולה אינה מהווה אירוע מס, כלומר החיסכון עובר כמו שהוא למסלול אחר (מס קופה אחר אצל אותו בית השקעות), ועדיין לא מדובר בפדיון והפקדה מחדש. לכן עדיין לא נשלם מס על הרווחים.

אז מה השינוי הגדול?

בדיוק אתמול, ה- 2/9/2020, פורסם תיקון לתקנות הפיקוח על שירותים פיננסיים (קופות גמל), שהוציא לפועל את ההחלטה שהתקבלה לאחרונה בוועדת הכספים:

- כאשר מדברים על ייעוץ פנסיוני אובייקטיבי ניתן לנייד קופת גמל להשקעה בין בתי השקעות שונים, הניוד לא נחשב אירוע מס ולכן לא תהיה התחשבנות של מס על הרווחים בעת הניוד. כך למשל, ניתן לנייד קופת גמל להשקעה שחסכנו בבית השקעות א' לבית השקעות ב'. למה לנייד? מתוך האמונה שהתשואה נטו בקופה המקבלת תהיה גבוהה יותר, כלומר אם אנו מניחים שהקופה החדשה תשיא רווחים גבוהים יותר, בניכוי דמי הניהול, נבצע ניוד.

- ניתן לנייד קופת גמל להשקעה, החל מגיל 60, לקופת גמל לקיצבה (ובעברית צחה- ביטוח מנהלים או קרן פנסיה), ולקבל במועד שנרצה- קיצבת פנסיה פטורה ממס לחלוטין (או בעברית לא צחה- "קיצבה מוכרת"), כלומר, קיצבה זו אינה מתווספת לקיצבה הקיימת שנקבל ממקורות החיסכון הפנסיוני שלנו לצורך חישוב המס בקיצבה. הקיצבה שתנויד מקופת הגמל להשקעה תניב קיצבה פטורה, ללא קשר לקצבאות אחרות.

ומהן בעצם היתרונות של קופת גמל להשקעה?

- קופה נזילה בכל עת כמו חיסכון פרטי נזיל

- תשלום מס רווחי הון מתבצע רק במועד משיכת הכספים מהקופה בניכוי ההפסדים

- ניתן להשקיע את הסכום המירבי פר ת.ז, כלומר זוג עם 2 ילדים יכול להשקיע עבור כל אחד מהם סך של 71,337 ₪ בשנה. ניתן גם לקבוע מוטבים בכל קופה כזו.

- ניתן לנייד בין מסלולי השקעה באותו בית ההשקעות, או לנייד בין בתי ההשקעות ללא אירוע מס.

- ניתן לנייד את הקופה לקופת קיצבה משלמת, החל מגיל 60, וממנה לקבל פנסיה פטורה ממס.

איפה אנחנו עוזרים כאן?

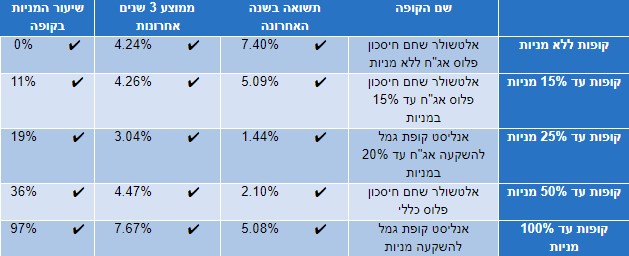

הייעוץ הפנסיוני ב"סיטרין ייעוץ פנסיוני" כולל בחינה של אלטרנטיבת חיסכון פרטי כגון קופת גמל להשקעה. אנו מכינים דוח בכל רבעון, בו אנו "שולפים" לתוך טבלה, את הקופות הטובות ביותר ע"פ מכלול פרמטרים מתוך נתוני "גמלנט" של האוצר. כך למשל, קל לבחור קופות טובות לפי שיעור המניות בתיק.

לדוגמה, בהתאם לדוח האחרון שהוצאנו, הכולל נתונים לסוף יוני 2020, הקופות הטובות ביותר בהתאם לשיעור המניות בתקופות הן:

רק תבדקו אם החיסכון שלכם השיג ביצועים כאלה.

מה דמי הניהול שתשלמו בקופות? תלוי מה השגנו עבורכם 😊

ברכות בצרורות

איילה אבני- מנכ"ל